随着房地产市场的繁荣,房产交易日益频繁,在房产赠与与再交易的过程中,税费的计算与处理成为不可忽视的重要环节,本文将详细介绍赠予的房产再交易税费的相关内容,帮助读者更好地了解和应对这一问题。

赠与房产的税务处理

1、赠与房产的税务规定

赠与房产是指房产所有者将其所有的房产无偿转让给他人,在我国,赠与房产需要缴纳一定的税费,主要包括契税、印花税等,契税是赠与房产的主要税种,其税率根据房产的价值以及地区差异而有所不同。

2、赠与房产的税务计算

赠与房产的税务计算主要依据房产评估价值,评估价值由当地税务部门根据市场行情及相关规定确定,契税的计算公式为:契税金额 = 评估价值 × 税率,还需缴纳一定的印花税,其金额通常为评估价值的一定比例。

赠予的房产再交易税费

1、再交易税费的种类

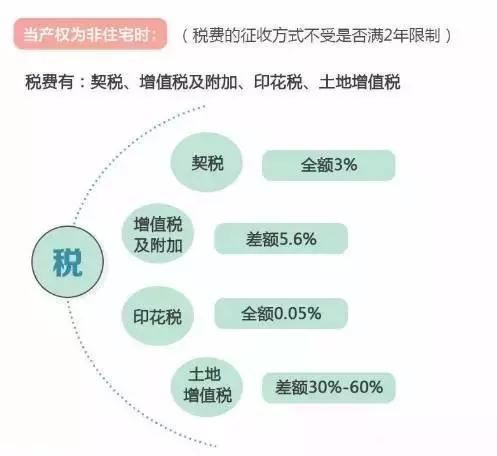

赠予的房产再交易时,需要缴纳的税费包括增值税、个人所得税、契税等,增值税是主要的税种,根据房产的再交易价值计算,个人所得税则针对房产转让所得收入进行计算,契税则根据再交易时的房产价值进行征收。

2、再交易税费的计算

(1)增值税:赠予的房产再交易时,若未满两年,需全额缴纳增值税;若满两年,则免征增值税,增值税的计算公式为:增值税金额 = 再交易价值 × 增值税率。

(2)个人所得税:个人所得税根据房产转让所得收入进行计算,计算公式为:个人所得税金额 = (再交易价值 - 原赠与价值) × 税率。

(3)契税:再交易时的契税计算与赠与房产时相似,依据再交易时的评估价值进行征收。

3、优惠政策及注意事项

为鼓励房屋流转,政府针对某些情况制定了一系列优惠政策,对于家庭唯一住房的转让,可能免征个人所得税;对于满足一定条件的二手房交易,可能减免增值税等,赠与房产再交易时,还需注意土地使用权、房屋质量等问题,以免影响交易价格及税费金额。

案例分析

假设张某将其名下一套房产赠与李某,赠与后李某持有该房产满两年,李某再将该房产进行交易,交易价值高于原赠与价值,在此案例中,李某需要缴纳的主要税费包括增值税、个人所得税和契税,具体计算如下:

1、增值税:由于李某持有该房产满两年,免征增值税。

2、个人所得税:(交易价值 - 原赠与价值) × 税率,具体金额需根据当地政策规定的税率进行计算。

3、契税:根据再交易时的评估价值进行征收,计算公式为:契税金额 = 评估价值 × 税率。

赠予的房产再交易税费是房产交易中不可忽视的一环,了解相关税务规定及计算方法,有助于避免不必要的经济损失,还应关注政府优惠政策,以减轻税负,在房产赠与与再交易过程中,建议咨询专业人士,以确保合法合规地完成房产交易。

1、在进行房产赠与与再交易前,充分了解相关税务规定及计算方法。

2、关注政府优惠政策,以减轻税负。

3、咨询专业人士,以确保合法合规地完成房产交易。

4、注意土地使用权、房屋质量等问题,以免影响交易价格及税费金额。

5、合理规划房产赠与与再交易的时机,以实现税负最小化。

赠予的房产再交易税费是房产交易中的重要环节,了解相关税务规定、计算方法及优惠政策,有助于完成合法合规的房产交易,避免不必要的经济损失。

转载请注明来自日常动态更新,本文标题:《赠予的房产再交易税费详解》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号